Por Onde Começar a Organizar Suas Finanças

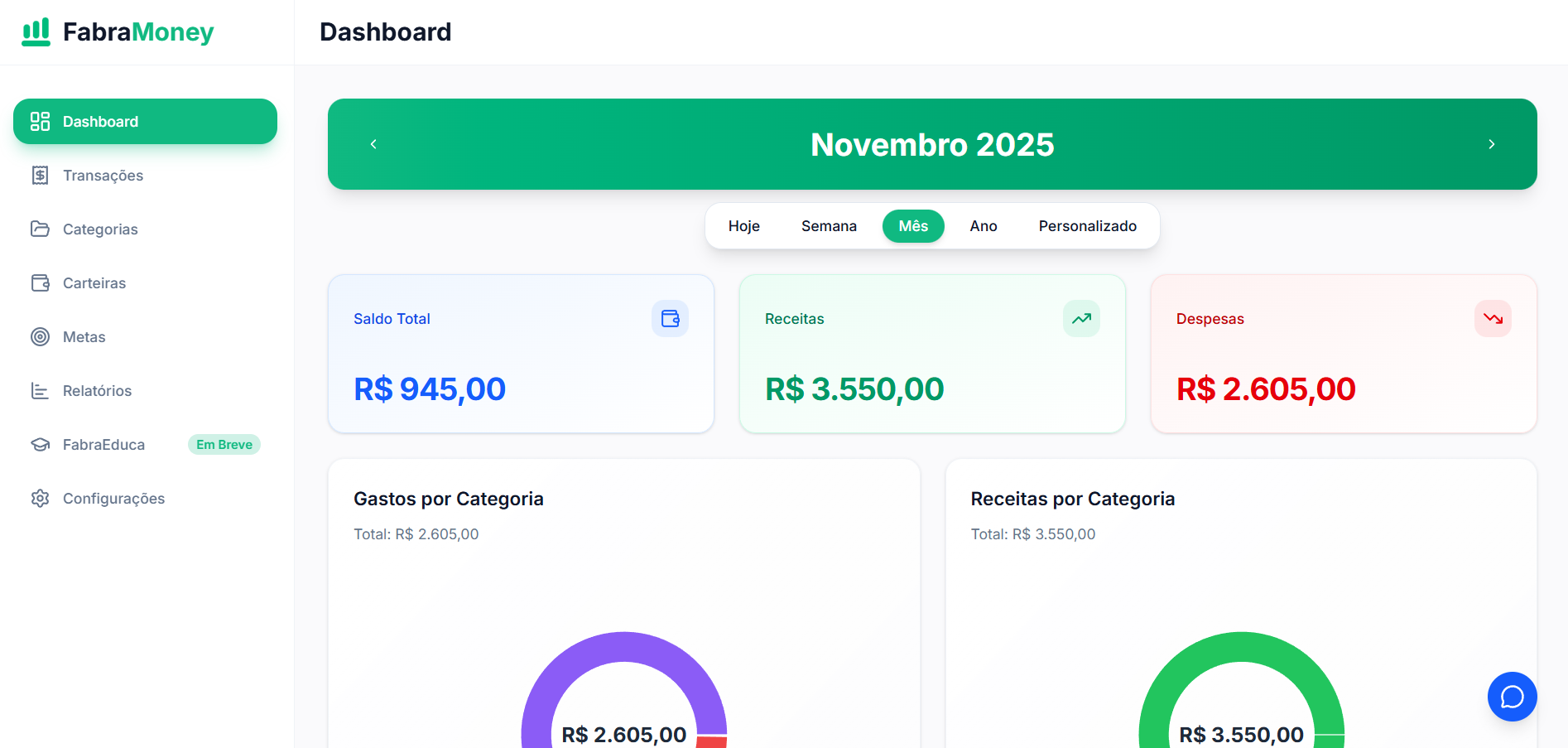

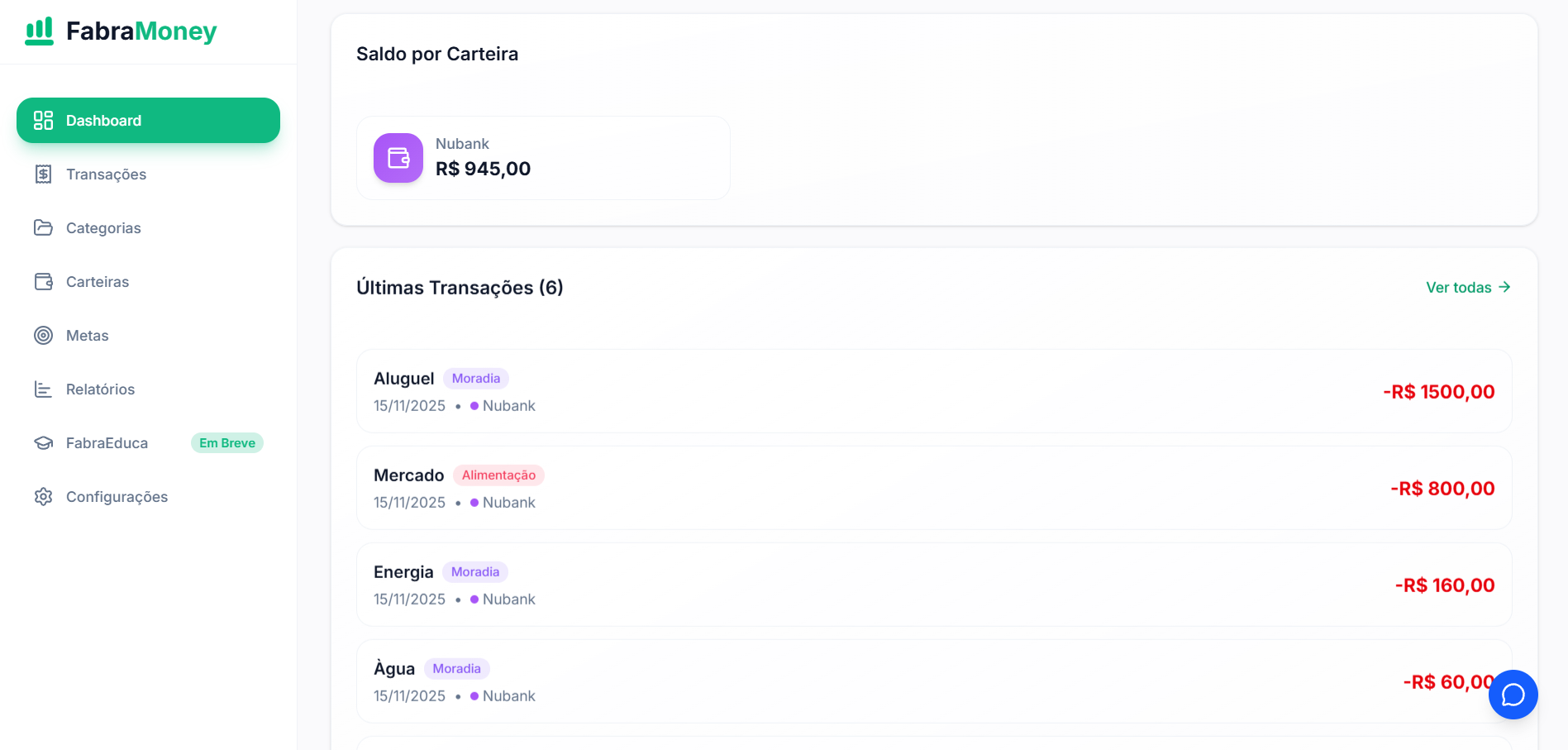

A maioria das pessoas sabe que precisa organizar as finanças, mas não sabe por onde começar. A resposta é simples: comece pelo diagnóstico financeiro. Anote tudo que entra e tudo que sai durante um mês. Só essa ação já traz insights poderosos — a maioria das pessoas se surpreende ao descobrir para onde seu dinheiro realmente vai.

Conheça suas receitas e despesas fixas

O ponto de partida é listar tudo que é fixo. Receitas fixas: salário, aluguéis recebidos, pensão. Despesas fixas: aluguel, condomínio, contas de água/luz/internet, assinaturas. Calcule a diferença entre o total de receitas e despesas fixas — esse é o valor disponível para gastos variáveis e poupança. Se o resultado for negativo, você tem um problema estrutural que precisa ser resolvido.

Classifique seus gastos em necessidades e desejos

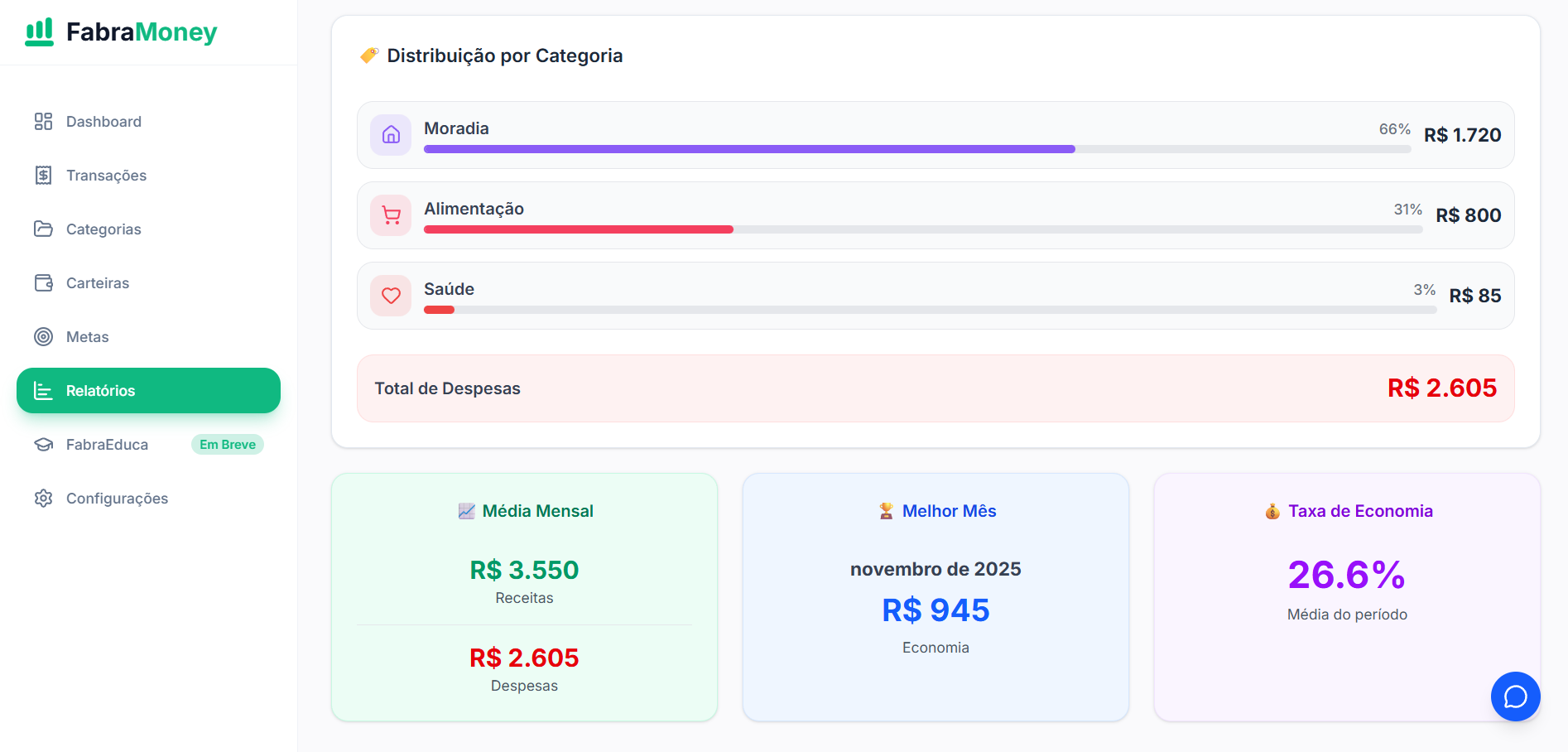

Use a regra 50/30/20 como guia: 50% para necessidades (moradia, comida, transporte essencial), 30% para desejos (lazer, restaurantes, streaming) e 20% para poupança e dívidas. Se sua divisão estiver muito distante disso, identifique onde você pode ajustar. Não precisa ser perfeito no primeiro mês — o objetivo é melhorar progressivamente.

Monte sua reserva de emergência primeiro

Antes de pensar em investimentos, construa uma reserva de emergência equivalente a 3 a 6 meses das suas despesas mensais. Essa reserva deve ficar em um lugar seguro e de fácil acesso — conta poupança ou Tesouro Selic são boas opções. A reserva é o que impede que um imprevisto (demissão, doença, carro quebrado) se torne uma dívida.

Elimine as dívidas com juros altos

Cartão de crédito e cheque especial cobram juros acima de 12% ao mês — os maiores do mundo. Se você tem dívidas nessas modalidades, quitá-las é o melhor investimento possível. Negocie o saldo devedor, busque um empréstimo com juros menores para quitar ou priorize o pagamento máximo todo mês. Cada mês a menos pagando esses juros é dinheiro que fica no seu bolso.

Estabeleça metas financeiras claras

Finanças organizadas sem objetivo são apenas números. O que você quer conquistar? Viagem dos sonhos, carro próprio, entrada do apartamento, aposentadoria antecipada? Transforme cada sonho em uma meta financeira: valor + prazo. Divide o valor pelo prazo e você tem quanto precisa guardar por mês. Com a meta clara, fica muito mais fácil dizer não para gastos desnecessários.

Automatize o que puder e revise mensalmente

Configure débito automático para contas fixas e transferência automática para poupança no dia do pagamento. O que é automático não precisa de força de vontade. Reserve uma vez por mês — talvez no fim ou começo do mês — para revisar suas finanças, atualizar metas e planejar o próximo mês. Esse hábito simples é o que diferencia pessoas que constroem patrimônio das que ficam sempre no aperto.

Perguntas Frequentes sobre Finanças Pessoais

Como organizar as finanças quando o salário é baixo?

Organizar finanças não é um privilégio de quem ganha bem — é uma necessidade de quem ganha pouco. Com orçamento limitado, cada real conta mais. Comece mapeando todos os gastos, corte o que não é essencial, priorize a reserva de emergência mesmo que seja R$ 50 por mês, e busque formas de aumentar a renda. A organização é o que permite crescer mesmo com renda menor.

Qual a diferença entre organizar finanças e fazer orçamento?

Organizar finanças é o processo completo: mapear receitas e despesas, quitar dívidas, criar reserva e investir. O orçamento é uma ferramenta dentro desse processo — é o plano de quanto você vai gastar em cada categoria. Você faz o orçamento para ajudar a organizar suas finanças.

Quanto tempo leva para ver resultados ao organizar as finanças?

Os primeiros resultados aparecem no primeiro mês: você para de ter surpresas, sabe para onde vai o dinheiro e reduz a ansiedade financeira. Em 3 meses, você começa a formar reserva e reduzir dívidas. Em 6 a 12 meses, a mudança de comportamento financeiro já é clara e as metas começam a ser alcançadas.

Preciso de muito tempo para organizar minhas finanças?

Não! Com um bom aplicativo, 10 minutos por semana para lançar transações e 30 minutos por mês para a revisão geral são suficientes. O segredo é a consistência, não a quantidade de tempo. Quem tenta controlar tudo de uma vez geralmente desiste; quem faz pouco mas regularmente mantém o hábito.

Posso organizar as finanças mesmo tendo dívidas?

Especialmente se tiver dívidas! O controle financeiro é ainda mais urgente para quem está endividado. Com organização, você identifica onde cortar gastos para amortizar dívidas mais rápido, negocia com credores com mais segurança e evita contrair novas dívidas enquanto quita as antigas.